En este contexto, la planificación financiera para la jubilación se ha convertido en una prioridad tanto para empleados como para empleadores. Los sistemas de ahorro para la jubilación, los planes de pensiones de empleo y los seguros de ahorro son herramientas de carácter esencial para asegurar un futuro financiero estable.

Este artículo tiene como objetivo explorar las ventajas de que los equipos de Capital Humano (RRHH) estén involucrados en el diseño y favorezcan la creación, revisión y adaptación de la estrategia de inversión acorde a sus empleados y a los resultados, destacando cómo esta intervención puede beneficiar tanto a la organización como a los participantes (empleados actuales y jubilados).

Una vez que los equipos de Recursos Humanos promueven un sistema de previsión social, este proceso conlleva la selección del vehículo que mejor se adapta al compromiso por pensiones y la selección de la estructura de inversión más adecuada que debe deaportar un valor extra al empleado.

El valor que el empleado percibe del compromiso por pensiones no radica únicamente en el importe de las aportaciones que se hacen a su favor por parte de la empresa, sino que si los retornos del modelo no son razonablemente adecuados a sus expectativas, el partícipe perderá el interés por el sistema y, por lo tanto, su valoración sobre el mismo bajará, convirtiéndose en un beneficio infravalorado en relación al alto coste que supone por sí mismo y en comparación con el resto de beneficios sociales.

En general, el valor que un empleado da a los beneficios sociales radica en su “disfrute” inmediato, en la ventaja de su uso durante su vida laboral; el sistema de pensiones lo valorará en la medida en que se aproxime su jubilación, en el mejor de los casos, olvidándose prácticamente de su existencia hasta llegado el momento de su retiro. Este hecho se cumple excepto en el caso de que vaya teniendo visibilidad de la satisfactoria evolución de su patrimonio, no solo por las aportaciones, sino por la rentabilidad del propio vehículo.

En el mercado español de pensiones tenemos sistemas que vienen ofreciendo un retorno anual inferior al 2 %, e incluso retornos negativos, y sistemas que mantienen una rentabilidad anualizada superior al 5 % para el mismo nivel de riesgo que aquellos que obtienen una rentabilidad más baja.

Las empresas y sus equipos de Capital Humano poseen un conocimiento profundo de las necesidades y perfiles de los empleados, junto con la visión estratégica de la empresa, lo que les permite ser una parte importante para el diseño de los planes de inversión más adecuados a la realidad del colectivo y a sus objetivos. Esta experiencia es crucial para adaptar los planes de ahorro y pensiones a las características específicas de la fuerza laboral (y, según el vehículo, incluso con la participación del propio empleado en la selección de la estrategia de inversión de su ahorro para la jubilación).

El peso de los resultados que se obtendrán del sistema de pensiones radica en un 80 % en la definición de la estrategia de inversión y en un 20 % en la gestión táctica de la cartera de activos que realiza el gestor.

Una de las principales ventajas de definir una estrategia de inversión óptima es la maximización de los rendimientos. Al invertir de manera estratégica, los empleados pueden aprovechar las oportunidades del mercado y obtener rendimientos superiores a los que obtendrían con inversiones no planificadas. Esto es especialmente importante en el contexto de la jubilación, donde los rendimientos acumulados a lo largo de los años pueden marcar una gran diferencia en la prestación total alcanzada.

Otra ventaja clave es la diversificación de riesgos. Una estrategia de inversión bien diseñada incluye una combinación de diferentes tipos de activos, lo que ayuda a adecuar el riesgo total de la cartera al colectivo.

La diversificación es esencial para proteger los ahorros de los empleados contra las fluctuaciones del mercado y asegurar que no se vean afectados de manera significativa por la caída de un solo tipo de activo.

Una estrategia de inversión es un plan detallado que guía las decisiones de inversión, con el objetivo de alcanzar metas financieras específicas. En el contexto de los sistemas de ahorro para la jubilación, una estrategia de inversión adecuada debe considerar varios factores, incluyendo el horizonte temporal hasta la jubilación, la tolerancia al riesgo del empleado y las condiciones del mercado.

Por otra parte, resaltar que el proceso de selección o de adecuación de la estrategia de inversión no termina –ni empieza– con la selección de una entidad gestora o aseguradora, sino que la selección del gestor ha de estar en consonancia con el propio diseño de la política de inversión que se adecue al colectivo (/s).

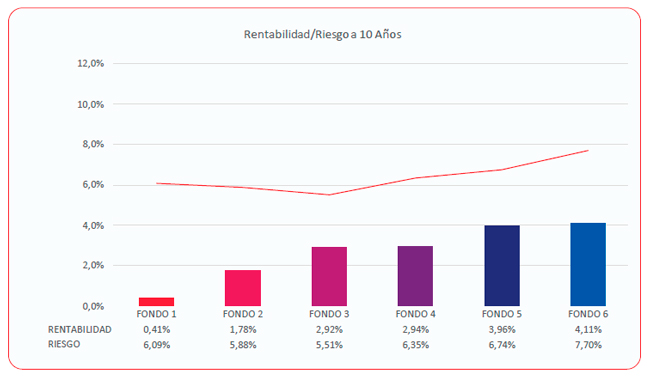

En el cuadro que acompaña a este artículo se pueden observar las rentabilidades anualizadas alcanzadas por el mismo gestor en algunos fondos de pensiones de empleo en España en los últimos diez años para un nivel de riesgo similar y en el mismo período.

Los seis fondos recogidos en la muestra mantienen una volatilidad similar, de entre el 5,50 % y el 7,70 %. En dicha franja de volatilidad, han obtenido rentabilidades anualizadas a diez años muy dispares, desde el 0,41 % cosechado por el “FONDO 1”, pasando por el 2,92 % y 2,94 % recogidos por el “FONDO 3” y “FONDO 4”, hasta niveles del 4,11 %, como es el caso del “FONDO 6”.

Por reflejar de mejor forma en qué se traduce la diferencia de rentabilidad que se aprecia en el gráfico, un partícipe del “FONDO 1” que invirtiera 1.000€ hace diez años, hoy contaría con 1.042€, mientras que el mismo supuesto para un partícipe del “FONDO 6” se habría traducido en 1.496€, es decir, 454€ de diferencia de ahorro extra por cada 1.000€ invertidos.

Por tanto, derivado del ejemplo anterior, se podría decir que, para un nivel de riesgo similar, y dentro de una misma entidad gestora, un fondo de pensiones con un funcionamiento óptimo y cuidado del mismo podría llegar a obtener un diferencial positivo de rentabilidad muy significativo con respecto a otros fondos de pensiones que presenten áreas de mejora y sean susceptibles de optimización en cuanto a su mandato de inversión.

Este hecho indica que la labor de la gestora o aseguradora es mantenerse en el mandato de inversión que se le ha ordenado; su labor no es la de asesorar al sistema de pensiones sobre cambios estructurales en la política de inversión sino que se debe focalizar en la adopción de decisiones tácticas para alcanzar el objetivo buscado en el mandato (y es más que posible que ese mandato esté desactualizado respecto de la coyuntura del colectivo actual de empleados e incluso respecto a las expectativas de los mercados financieros).

Es importante también recordar otro elemento a considerar en la implantación o modificación de un sistema de pensiones, un tercer componente del valor para el mismo: Recursos Humanos puede diseñar sistemas de pensiones que maximicen los beneficios fiscales tanto para la empresa como para los empleados, incidiendo en el hecho de que una planificación fiscal adecuada puede mejorar significativamente los resultados financieros de los planes de ahorro y pensiones.

El proceso que recomendamos seguir debería cubrir los siguientes aspectos:

Nuestra experiencia acumulada en el asesoramiento a sistemas de pensiones nos indica que revisando y ejecutando un proceso como el definido, tanto para los sistemas existentes como para nuevos sistemas que se implanten, garantiza el doble objetivo de mejorar los resultados del modelo de pensiones y mejorar la percepción del empleado sobre el mismo.

Además, y bajo nuestra experiencia, un programa de comunicación adecuado por parte del equipo de Capital Humano, apoyado o no por un asesor en materia de inversiones para vehículos de previsión, puede tener un papel fundamental para que el colectivo conozca la magnitud del beneficio que le oferta su propia compañía, educación financiera básica para comprender mejor el producto e incrementar el atractivo de éste, incluso acompañando dicho programa de comunicación con escenarios concretos futuros que permitan cuantificar los objetivos económicos esperados y hacer más reconocible el valor del sistema de previsión.

En resumen, la participación e impulso por parte del equipo de Capital Humano de la definición de la estrategia de inversión de los sistemas de ahorro para la jubilación, planes de pensiones de empleo y seguros de ahorro, ofrece múltiples ventajas: desde el conocimiento y la experiencia hasta la personalización de los planes, la optimización de beneficios fiscales y la mejora en la retención y satisfacción de empleados.

Por otra parte, definir una estrategia de inversión óptima dentro de estos sistemas de ahorro es fundamental para maximizar los beneficios y asegurar que los empleados puedan disfrutar de una jubilación segura y cómoda.

Una estrategia de inversión bien planificada no solamente ayuda a maximizar los rendimientos, sino que también permite diversificar los riesgos y adaptarse a los diferentes perfiles de riesgo de los empleados.

| entrevistas | reportajes | almuerzos | tribunas | noticias | proveedores | nombramientos | estudios | agenda | libros | el equipo | enlaces | mapa web | ||||

|

© 2007 CUSTOMMEDIA S.L. edita EQUIPOS Y TALENTO | Equipo de redacción | Contacto | Política de privacidad |

||||

|

Av. Diagonal, 463 bis 5ª planta, Barcelona 08036 Tel. 93 4195152 Fax. 93 4101755 |

||||