Las nuevas medidas han entrado en vigor el 1 de enero de 2022, con excepción de las medidas relativas a la aplicación de los topes máximos de pensión en caso de jubilación anticipada voluntaria, a partir del 1 de enero de 2024 y el mecanismo de equidad intergeneracional que entraría en vigor el 1 de enero de 2023.

A continuación, encontraras un resumen de las principales medidas abordadas por esta reforma. Si quieres conocer información más detallada, puedes descargarla en esta Nota informativa completa sobre la Reforma en Materia de Pensiones.

El texto aprobado, confirma gran parte de la redacción del anteproyecto acordado entre gobierno e interlocutores sociales, pero introduce novedades puntuales con relación a la fórmula de cálculo del complemento a la jubilación demorada y el mecanismo de equidad intergeneracional. A continuación, destacamos algunas de las principales modificaciones, con implicación directa a la empresa y sus trabajadores.

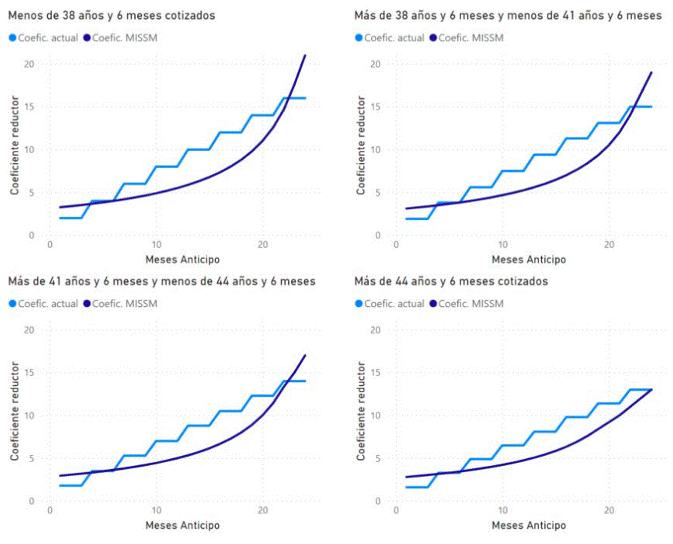

Se incentiva el retraso de la jubilación anticipada voluntaria (que permite el acceso a la jubilación dos años antes de la edad ordinaria), a través de la modificación de los coeficientes reductores por anticipación de la edad de jubilación voluntaria:

Gráficos comparativos de los coeficientes reductores para la jubilación anticipada voluntaria según años cotizados y meses de anticipo

Hasta ahora, los coeficientes reductores se aplicaban sobre la base reguladora y, a continuación, el resultado se corregía tomando el tope máximo reducido en un 0,50% por trimestre de anticipación, lo que en la práctica se traducía en penalizaciones de un máximo del 4 % sobre la pensión máxima para los supuestos de anticipación de la pensión en dos años de los trabajadores con bases reguladoras superiores al tope.

Con el nuevo sistema, estas penalizaciones se endurecen de forma progresiva durante un plazo de 10 años a partir del 1 de enero de 2024.

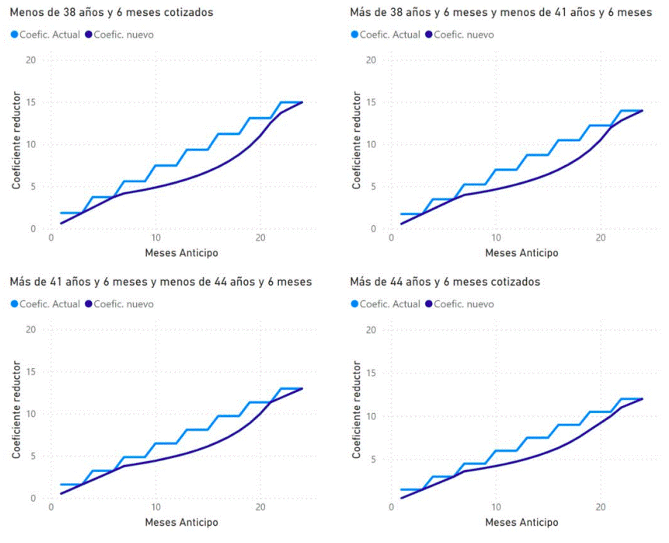

Mejoran las condiciones de acceso y cálculo de la pensión en el caso de la jubilación anticipada involuntaria (que permite el acceso a la jubilación cuatro años antes de la edad ordinaria, con mejores coeficientes reductores que la jubilación voluntaria):

Gráficos comparativos de los coeficientes reductores para la jubilación anticipada involuntaria según años cotizados y meses de anticipo

Se establecen incentivos la jubilación demorada para la empresa y trabajadores.

Incentivos para la empresa:

Incentivos para trabajadores:

Para el caso de la jubilación demorada (acceso a la pensión de jubilación a una edad superior a la edad de jubilación ordinaria), se reconoce por cada año completo cotizado que transcurra desde que reunió los requisitos para acceder a esta pensión, un complemento económico que se abonará, de alguna de las siguientes maneras, a elección del interesado:

Si ha cotizado menos de 44 años y 6 meses:

Si ha cotizado, al menos, 44 años y 6 meses la cifra anterior se aumenta en un 10 %:

Se prohíben las cláusulas de jubilación forzosa para trabajadores menores de 68 años y se mantienen transitoriamente las actualmente vigentes hasta los tres años posteriores a la finalización de la vigencia de los convenios colectivos que las incluyen.

Si se establecen estas cláusulas en los convenios, a partir de los 68 años, se requerirán además las siguientes condiciones:

Excepcionalmente podrán aplicarse cláusulas de jubilación forzosa a edad de jubilación ordinaria cuando la tasa de ocupación de las trabajadoras en alguna de las actividades económicas correspondientes al ámbito funcional del convenio sea inferior al 20 % de las personas ocupadas y siempre que se cumplan varios requisitos, entre ellos la contratación simultánea de al menos una mujer de manera indefinida y a tiempo completo.

Se mantiene el planteamiento para garantizar el poder adquisitivo a través de una actualización de las pensiones en función de la inflación del ejercicio anterior. En este sentido, se establece que la revalorización de las pensiones al comienzo de cada año se realizará de acuerdo con la inflación media registrada en el ejercicio anterior, con la garantía de que en el caso, infrecuente, de inflación negativa las pensiones no sufrirán merma alguna.

Con el fin de preservar el equilibrio entre generaciones y fortalecer la sostenibilidad del sistema de la Seguridad Social, se establece un mecanismo cuyo funcionamiento será el siguiente:

En el enlace a continuación, tendrás acceso a los siguientes documentos:

Para más información sobre Planes de Prejubilación, Planes de Renta, Jubilación Anticipada o Gestión de Personal Prejubilado, contacta con Gestolasa o consulta la sección de Previsión Social.

| entrevistas | reportajes | almuerzos | tribunas | noticias | proveedores | nombramientos | estudios | agenda | libros | el equipo | enlaces | mapa web | ||||

|

© 2007 CUSTOMMEDIA S.L. edita EQUIPOS Y TALENTO | Equipo de redacción | Contacto | Política de privacidad |

||||

|

Av. Diagonal, 463 bis 5ª planta, Barcelona 08036 Tel. 93 4195152 Fax. 93 4101755 |

||||